Në Shqipëri, skema e mashtrimit financiar me kreditë, e cila ka prekur një numër shumë të lartë qytetarësh, ka përfshirë administratorë të institucioneve financiare jo bankare, si dhe përmbarues privatë, që vepronin në një cikël të mbyllur mes tyre. Dyshimet u ngritën në vitin 2020 nga ministria e Drejtësisë, e cila bëri një kallëzim penal. Por hetimet nisën intensivisht vitin e kaluar. Qytetarët, viktima të kësaj skeme mashtrimi, janë shtrënguar të marrin kredi të reja për të shlyer të vjetrat, apo u janë sekuestruar pasuri që tejkalojnë shumëfish detyrimet e tyre. Banka e Shqipërisë kërkon ndryshime ligjore dhe pret që ministria e Drejtësisë dhe ajo e Financave të vihen në lëvizje.

“Pas marrjes së kredisë nga MCA, filluan të vinin vazhdimisht shkresa, duke pretenduar shifra shumë të mëdha për të shlyer detyrimin, që ishte shumë i lartë. Bënë sekuestrimin e një kolaterali tokë dhe veprime të ndryshme, si bllokim lekësh në llogarinë e garantorit. Më bënë një përllogaritje dhe shuma shkonte afërsisht rreth 8 milionë lekë të vjetra, detyrimi i mbetur. Më bënë një grafik që do t’i përmbahesha rregullisht për të shlyer kredinë. Duke menduar se i shleva detyrimet dhe do bija në qetësi, pasi e kisha shlyer, më vjen një fletë tjetër nga përmbarimi ku më thotë se “ju detyroheni edhe 5 milionë lekë të reja” Komunikova me njërin prej tyre dhe më thotë që do të bëj një ofertë dhe nga 50 milionë do të paguash 20 milionë lekë të vjetra. Ky thoshte 20 milionë, një tjetër thoshte pa 30-35 milionë nuk bëhet. Dukej sikur ishim në treg dhe po bënim pazar”- dëshmon për Zërin e Amerikës, Gëzimi emër jo i vërtetë.

Ky është njëri prej klientëve të shumtë të Micro Credit Albania, MCA, institucionit financiar jo bankë të vënë në qendër të hetimeve. Ai kërkoi të mbetet anonim. Të paktën 9 persona, administratorët e dy prej 5 institucioneve financiare jo bankare të licensuara për blerjen e kredive të këqija, dhe ish përmbarues janë nën arrest me burg dhe arrest shtëpie për akuzat e vjedhjes dhe të shpërdorimit të detyrës. Mbi llogaritë bankare të disa prej tyre, si dhe të dy institucioneve financiare jo bankë Micro Credit Albania dhe Final, Prokuroria e Tiranës vendosi sekuestro me vlerë 10 mln euro.

Në Shqipëri janë të licensuara nga Banka e Shqipërisë 26 institucione financiare jo bankë. Me një historik më shumë se 30 vjeçar ato operojnë në treg me shuma të ulëta kredish, me interesa të larta dhe me procedura të përshpejtuara. Ndryshe nga bankat e nivelit të dytë, ato nuk kanë depozita, por vetëm portofol kredie, për të cilin përdorin fonde të tyre. Ato ofrojnë hua kryesisht për atë segment të popullisë që nuk ka qasje në bankat tradicionale, për shkak të rregullave më të shtrënguara të dhënies së kredive.

Ndonëse kreditë e tyre kapin shifrën 540 milionë euro, ose rreth 6% të portofolit total të kredive, ato përfaqësojnë 260 mijë kredi nga 360 mijë që ka sistemi bankar. Institucionet financiare jo bankë të cilat blejnë kredi nga bankat e nivelit të dytë filluan të shfaqen në treg në vitin 2013. Kur portofoli i kredive të këqija në vitin 2015 u bë problematik, duke zënë rreth 24% të totalit të kredive, Banka e Shqipërisë kërkoi që ato të licensoheshin në mënyrë që të mbikqyrte aktivitetin e tyre. Ekzistojnë gjithsej 5 licensa të tilla.

Qëllimi, siç ka shpjeguar Banka, ishte të mbikqyrte aktivitetin e tyre dhe të bënte të mundur mbajtjen në regjistrin e kredive të klientëve problematikë. Së pari për t’i nxjerë nga ky regjistër nëse ata shlyenin kredinë, dhe e dyta për t’i penguar të marrin kredi të tjera në banka gjatë kohës që kanë statusin e kredimarrësit të keq.

Të 5 institucionet jo-bankë, kanë 64 mijë klientë kreditorë. Nga këta 17 mijë janë të Micro Credit Albania, që është nën hetim nga prokuroria. Për të pastruar bilancet e tyre negative, bankat e nivelit të dytë ndër vite i kanë shitur këtyre institucioneve, kreditë me probleme, me vlerë nga 2 deri në 35% të vlerës totale.

Sipas Bankës së Shqipërisë, vlera e kredive të këqija që u janë shitur deri më sot institucioneve jo-bankë arrin në 90 milionë euro, por është arritur të mblidhet vetëm 10% e kësaj shifre. Nga ana tjetër nuk dihet se sa është vlera e pasurive të shitura në ankand nga përmbaruesit, pas sekuestrimit nga qytetarët debitorë, për llogari të shlyerjes së kredive të këqija.

Sipas hetimeve të Prokurorisë, gjatë procedurave të ndjekura nga MCA për mbledhjen e borxheve, filluan të dalin problemet e para serioze, që nga shtrëngimi i klientëve për të marrë kredi të reja dhe deri tek procedurat abuzive përmbarimore.

“Po kuptohet çdo ditë e më shumë, që brenda këtij sistemi ezksitonte edhe një sistem tjetër, ai i përfitimit dhe marrjes së pronave të këtyre njerëzve, një pjesë e të cilave ishin kolateral në bankën ku ata kishin marrë kredi. Shpesheherë pa i lajmëruar pa i vënë në dijeni. Duke përdour dhe përmbarimin në disa raste. Një pjesë janë shitur në ankande edhe pa dijeninë e atij që kishte kredinë e pashlyer. Janë blerë po nga këto kompani me çmime të ulëta dhe pastaj janë rishitur në treg me çmimin real të tyre, duke vënë në vështirësi të shumta një numër të jashtzakonshëm qytetarësh”, u shpreh për Zërin e Amerikës Adrian Civici, ekspert i ekonomisë.

Në kallëzimin e Ministrisë së Drejtësisë të cilën Zëri i Amerikës arriti ta sigurojë, evidentohen raste tipike të sekuestrimeve të pasurisë së debitorëve që kanë kaluar shumë herë vlerën e detyrimit, që siç thuhet në kallëzim, janë jashtë çdo kërkese ligjore dhe logjike për ekzekutimin e detyrimit në masën e përafërt të plotësimit të tij. Një prej tyre për llogari të MCA, kur për një detyrim në shumën 5517 lekë, debitorëve u janë vënë në sekuestro konservative dy apartamente me sip. 80 dhe 90 metra katror.

Në kallëzim thuhet se sekuestro të këtij lloji janë vendosur mbi pasuritë edhe të personave që nuk kishin lidhje me ekzekutimin. Shkelje ligjore prokuroria ka vërejtur dhe në masën e tarifave për kamat vonesat, nga ana e përmbaruesve. Ndërkaq Dhoma Kombëtare e Përmbaruesve Gjyqësorë Privatë nuk iu përgjigj kërkesës së përsëritur të Zërit të Amerikës për intervistë në lidhje me këto problematika. Por në një reagim publik sqaroi se ish-permbaruesit nën hetim nuk janë pjesë e kësaj Dhome.

Kallëzimi i vitit 2020 ndaj 21 personave, dhe 5 shoqërive, pason një hetim administrativ të ministrisë së Drejtësisë që konkludoi me heqjen e licensës të disa përmbaruesve. Dosja fillimisht iu përcoll prokurorisë së posaçme e cila e ktheu pas, në kushtet e moskompetencës për ta hetuar. Vetëm një vit më parë, hetimet filluan në mënyrë intensive nga Prokuroria e Tiranës.

Prokurorët thonë se gjatë hetimit kanë arritur të provojnë se ish-përmbaruesit e kallëzuar nga ministria e Drejtësisë, kanë refuzuar të dorëzojnë sipas ligjit dosjet përmbarimore, pas heqjen së licensës. Në tetor të vitit 2019 në Ministrinë e Drejtësisë përfunduan 104 thasë me dokumente përmbarimore të pa inventarizuara. Prokuoria e Tiranës ka konstatuar se në to u gjendën të dhëna për 5 800 çështje përmbarimore, ndërsa të paktën 4 944 dosje/çështje të tjera përmbarimore figurojnë ende të pa dorëzuara nga ish-përmbaruesit nën hetim.

Gjatë inventarizimit ministria e Drejtësisë arriti të evidentojë, siç thuhet në kallëzimin e saj, se tre shoqëri përmbarimore, një studio avokatie dhe shoqëria Micro-Credit Albania, kanë vepruar si një entitet i vetëm, me të njëjtën adresë, duke krijuar një skemë për shtrëngimin e debitorëve për marrjen e kredive të reja, në përfitim të MCA-së. Protagonistët kryesorë, sipas kallëzimit, janë persona me lidhje familjare direkte që ndërveprojnë me njëri tjetrin në një cikël të mbyllur. Mjaft ekspertë kanë ngritur shqetësimin për nevojën e një mbikqyrjeje më të rreptë nga Banka e Shqipërisë të insntitucioneve financiare jo bankë, dhe kryesisht të atyre që blejnë kredi të këqija nga bankat e nivelit të dytë.

“Ka disa vite që bie kjo këmbanë se ku po shkojmë më këtë sistem, i cili ka nevojë të rregullohet nga pikpamja ligjore ajo mbikqyrëse dhe licensuese. Por ky sistem ka nevojë edhe të analizohet nisur nga fakti se si mundet që të përfitohet nga ky sistem në mënyrë pse jo dhe kriminale, për të shfryrëzuar situatën e vështirë të dikujt”– thotë Adrian Civici, ekspert i ekonomisë.

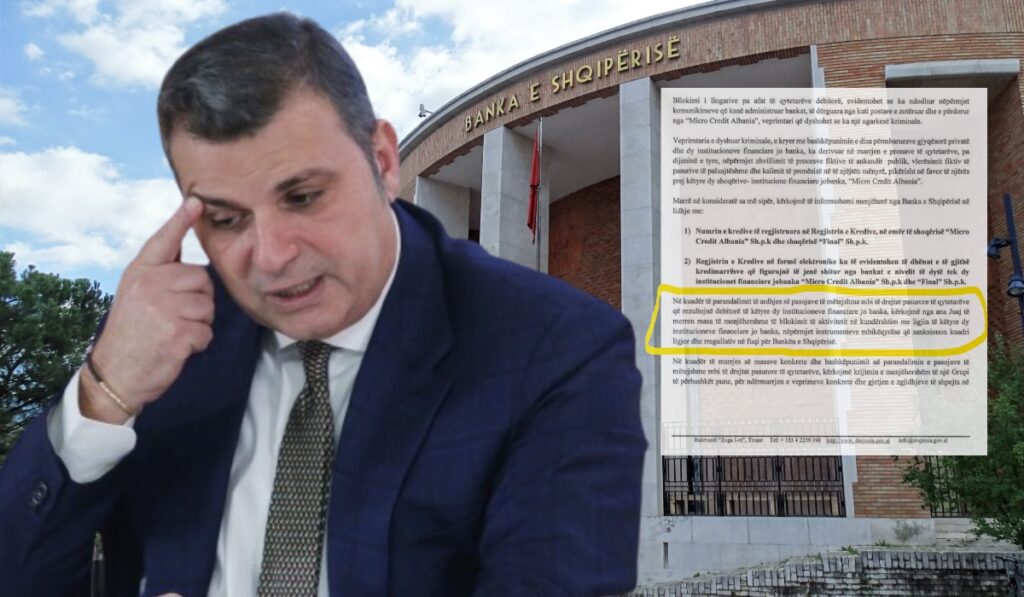

Në një intervistë për Zërin e Amerikës drejtori i Mbikqyrjes në Bankën e Shqipërisë, Deniz Deralla, tha se janë kryer në vijimësi inspektime, në institucione financiare jo bankë. Nisur dhe nga fakti se ishte vënë në dijeni nga Ministria e Drejtësisë për një kallëzim penal ndaj Mirco Credit Albania, Banka e Shqipërisë kreu një inspektim të posaçëm në këtë shoqëri financiare menjëherë pas kallëzimit, në fillim të vitit 2020.

“Inspektuam disa javë, nuk hasëm rast të mashtrimit por vlerësuam disa dobësi të kompanisë të cilat kryesisht kishin lidhje me mënyrën e provigjionimit, me reflektimin e detyrimit të një klienti në bilancet e tyre, me regjistrimet kontabël të kredive të blera nga bankat, me klasifikimin e këtyre kredive brenda portofoleve të tyre si dhe me marrëdhëniet me raportimin që ata kishin me regjistrin e kredisë”, shprehet Deniz Deralla, drejtor i departamentit të mbikqyrjes në Bankën e Shqipërisë.

Për këto arsye, shoqërisë MCA për një vit, iu pezullua licensa, për blerjen e kredive të reja, për të mbërritur deri në pezullimin e plotë në fund të vitit 2023. Ndërsa pak ditë më parë Banka e Shqipërisë vendosi t’i revokojë licensën, pasi administratorja Elda Ibro u vu nën akuzë për vjedhje nga prokuroria. Licensa iu hoq edhe shoqërisë Final. Kjo masë u mor pasi administratori i saj Arben Meskuti akuzohet për shpërdorim detyre dhe nuk plotëson kriterin e një reputacioni të lartë etik, sipas Bankës. Heqja e licensës për dy shoqëritë fnanciare në fjalë përbën një moment të vështirë për trajtimimin e debitorëve me kredi të këqija në mungesë të parashikimeve ligjore për një rast të tillë.

“Këto ditë ne kemi vendosur përfaqësuesit e Bankës së Shqipërisë pranë këtyre kompanive dhe i kemi sugjeruar qytetarëve që për çdo rast ankimimi t’i referohen adresës së email-it të Bankës së Shqipërisë. Njëkohësisht kemi kërkuar nga punonjësit e këtyre dy kompanive që të vijojnë punën e tyre dhe ndërkohë po përgatisim ndryshime ligjore dhe rregullative në mënyrë që të përafrojmë trajtimin e likuidimit të këtyre kompanive me atë të bankave”, vijon zoti Deralla, Drejtor i Departamentit të Mbikqyrjes në Bankën e Shqipërisë.

Në Prokurorinë e Tiranës është dorëzuar edhe një kallëzim tjetër për kreditë e këqija, por që, për moskompetencë, i është përcjellë Prokurorisë së Posaçme. Ende nuk dihet se për çfarë kallëzimi bëhet fjalë, por për këtë çështje, kompetencat e SPAK-ut përfshijnë ose Guvernatorin e Bankës së Shqipërisë, ose rastin e një të grupi të strukturuar kriminal. Guvernatori Sejko gjatë raportimit në komisionin parlamentar të ekonomisë tha se nuk është në dijeni të ndonjë hetimi ndaj tij.

“Ka një keqkuptim shumë të madh. Roli mbikqyrës dhe rregullator i Bankës së Shqipërisë është përkthyer në një keqkuptim shumë të madh. Ky keqkuptim ka ardhur nga ata që e kanë hetuar dhe unë nuk jam informuar, nuk kam asnjë informacion dhe nuk jam pyetur kurrë nga organi i hetimit. Organet e hetimit nuk e kanë kanë kuptuar rolin, e kanë keqkuptuar dhe e kanë futur në rolin e përputhshmërisë ligjore të pakuptuar. Hajde t’i hyjmë me detaje procesit dhe ta kuptojmë si funksionin dhe pastaj të caktojmë përgjegjësitë dhe masat për ta zgjidhur. Unë nuk i shmangem asnjë përgjegjësie”, u shpreh Gent Sejko, Guvernator i Bankës së Shqipërisë.

Zyrtarë të Bankës së Shqipërisë thonë se zgjerimi i sektorit të mikrokredive u shoqërua edhe me përmirësimin e mëtejshëm të kuadrit ligjor e rregullativ ekzistues, si për procesin e licencimit ashtu dhe për mbrojtjen e konsumatorit. Dy prej tyre janë kufizimi i masës së penaliteteve, që i ngarkohen një kredimarrësi të huasë konsumatore në 30% të shumës së detyrimit të papaguar, pasi kjo masë e kalonte disa herë shumën e principalit, si dhe vendosja e një kufiri në normat e interesit, duke i reduktuar deri në 3 herë pas shqetësimeve për kostot e larta të kredisë, me interesa deri në 260%.

Në Bankën e Shqipërisë ka patur gjithashtu 85 ankimime nga klientë të shoqërisë MCA. Zyrtarët e këtij institucioni shpjegojnë se ato lidhen me procesin e ekzekutimit të detyrueshëm nga shërbimi përmbarimor, një aktivitet që kontrollohet nga ministra e Drejtësisë, ndaj të cilit Banka e Shqipërisë nuk ka tagër ligjor. Avokati Virtyt Sokoli, i cili është kontaktuar dhe u ka ofruar konsulenca mjaft qytetarëve mbi problemet e tyre në lidhje me mikrokreditë, vë theksin më shumë tek parandalimi i akteve të tilla.

“Gjërat duhet të parandalohen. Dhe jo të kthehet në problem dhe pastaj të merremi me konfliket. Nëse parandalohen është më mirë për të gjithë. Dhe konflikte nuk kemi dhe viktima s’do të kemi dhe njerëz që bien në varfëri absolute s’do të kemi. Çdo konflikt që përcillet përmes kredive kthehet në konflikt social, në ndarje të çifteve bashkëshortore, në dhunë familjare dhe të gjitha janë më pasoja shumë të rënda sociale”, thotë zoti Sokoli.

Banka e Shqipërisë shprehet se nevojiten ndërhyrje ligjore dhe përmirësime të procedurave përmbarimore dhe se prej vitit 2020 kishte kërkuar bashkëpunim me ministrinë e Financave dhe atë të Drejtësisë, si institucione që kanë të drejtë të propozojnë ndryshime ligjore. Ministria e Drejtësië nuk iu përgjigj kërkesës së Zërit të Amerikës për informacion në lidhje me çështjen e mikrokredive dhe nevojën e ndryshimeve ligjore, me argumentin se çështja është në hetim./ VOA